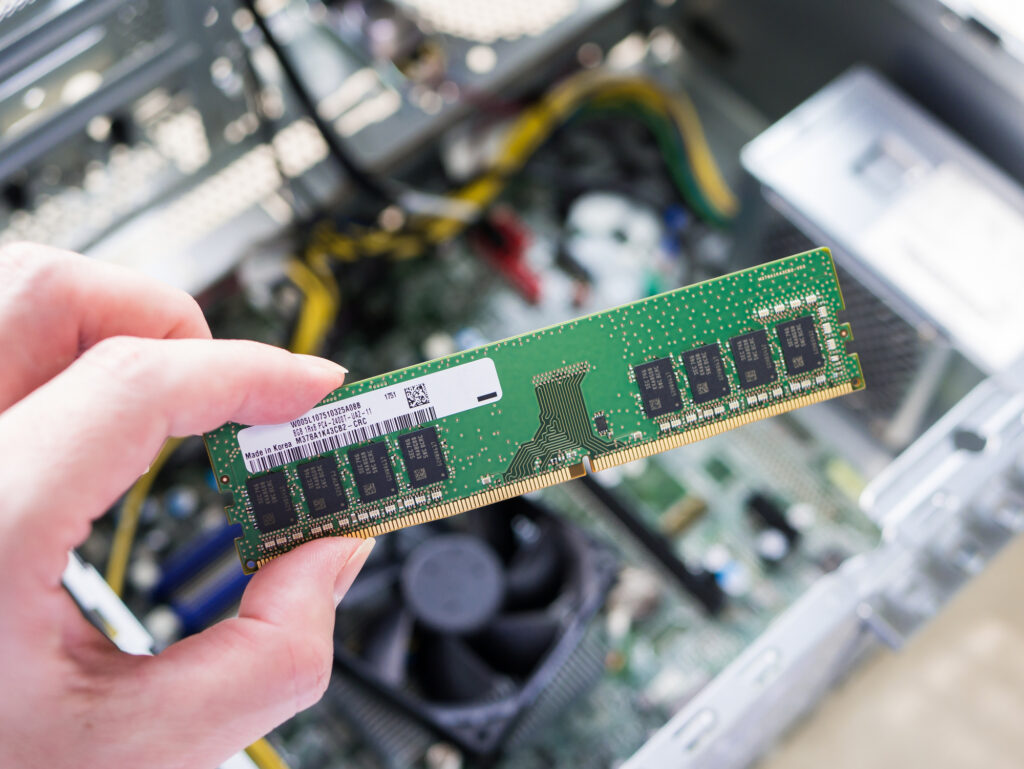

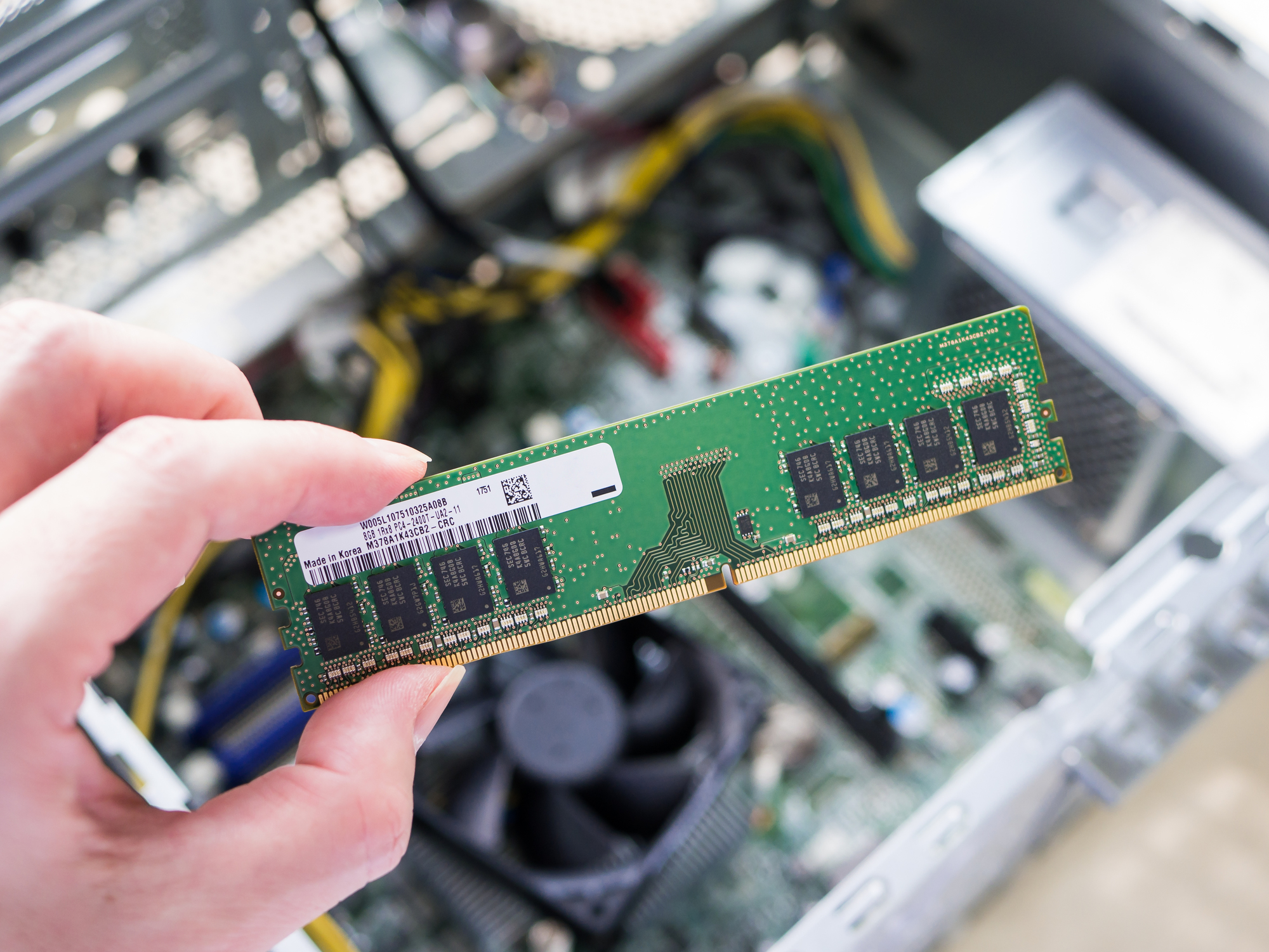

産業用PC(IPC/FAPC)の運用において、安定した部材調達は長期稼働の要です。しかし現在、PCの主記憶装置であるメモリ(DRAM)の市場で、過去に類を見ない急激な価格高騰と需給の逼迫が起きています。 本特集では、弊社が取引関係者、各種市場レポートや報道に基づき、2026年現在のメモリ市場で何が起きているのか、そしてそれが産業用PCユーザーにどのような影響をもたらすのかをまとめあげたもので、今後のご参考としていただければ幸いです。

概況:メモリ市場を覆う価格の高騰

現在、半導体メモリ市場は生成AIブームの余波を受け、極端な供給不足に陥っています。2026年第1四半期の海外市場レポートでは、グローバルなストレージチップ市場が「前例のない価格の暴風」に見舞われていると報じられました。 実際メモリモジュール業界の関係者からも、主要メーカーの生産量の取り合いが2025年後半から急に激しくなり、交渉に苦慮しているとのことでした。大手市場調査機関IDCも、AIブームによる供給ラインへの過度な圧力が「前例のない危機」を生んでいると警告しております。 これまでメモリ価格は、PCやスマートフォンの売れ行きに左右される数年ごとのサイクルで上下を繰り返してきました。しかし、今回の価格高騰は単なる一時的なトレンドではなく、世界中のメモリ生産能力がAIデータセンターに飲み込まれているという、産業構造の根本的な変化が原因となっています。

高騰の主因:HBM(高帯域メモリ)への生産リソース集中 なぜ、産業用PCで使う一般的なメモリ(DDR4やDDR5)までが不足し、価格が上がるのでしょうか。その最大の要因は「HBM(High Bandwidth Memory:広帯域メモリ)」と呼ばれる特殊なメモリの存在です。 HBMは、AIの膨大な計算を処理する最新のGPUに不可欠なパーツですが、製造工程が非常に複雑です。一般的に、HBMを製造するためには、標準的なDRAMの数倍もの生産リソース(シリコンウェハや製造ライン)を消費すると言われています。 ・ウェハ消費量は通常の3倍: 半導体製造装置大手アプライド・マテリアルズのCFOは2026年3月のカンファレンスで、「HBMを製造するには、従来のDRAMと同じ容量でも約3倍のウェハ面積が必要になる」と言及しています。 ・全体の15%を占有: 同氏によれば、現在DRAM向けウェハの約15%がすでにHBM生産に割り当てられています。調査会社TrendForceのデータでは、2023年3月時点でHBMが占める割合はわずか1.5%だったことから、わずか3年で生産リソースの「HBMへの偏重」が10倍規模に膨れ上がっていることが分かります。 現在、主要メモリメーカー(Samsung、SK Hynix、Micronなど)は、利益率の高いこのHBMの増産に全力を注いでいます。報道によれば、SK Hynixの2026年全年度のHBM生産能力は年初の時点で実質的に完売状態となっているほどです。米国大手のMicron Technologyも同様に、2026年分のHBM生産枠が完全に売り切れたと投資家向けに報告しています。その結果、主要各社は既存の汎用DRAMの生産ラインを強制的にHBM向けに転換しており、産業用PCなどに使われる一般的なDRAMの生産量が相対的に激減しているのです。 主要メーカーの動向 ここで注目すべきは、主要メモリメーカー(Samsung、SK Hynix、Micronの3社)が、汎用DRAMの「増産」に対して極めて消極的であるという事実です。 かつてのメモリメーカーは、需要が増えれば工場を新設し、シェア拡大を狙って増産競争を繰り広げていました。それで何度も価格の暴落を引き起こし、痛い目にあってきました。直近でも2022年〜2023年のコロナ禍収束に伴う深刻なメモリ大暴落で各社は巨額の赤字を計上し、SamsungとSK Hynixは合わせて約22兆ウォン(約2兆4000億円)という歴史的な巨額赤字を計上しました。 その痛烈な教訓から、現在はあえて汎用DRAMの生産量を絞り込み、むやみに生産量を増加しないことで、慎重な戦略にシフトしています。 その同時にこの売り手市場を利用し、メモリメーカー側は現在、PCベンダーや大口の調達元に対して強硬な取引条件を突きつけていることも目立っています。その代表例が高値での長期契約(Long Term Agreement)の要求です。 ・Appleですら契約難航: 2026年1月の各メディア報道によると、圧倒的な購買力を持つAppleでさえ、SamsungやSK Hynixとの従来通りの有利な長期供給契約の更新交渉が難航し、iPhoneやMac向けのメモリ調達価格が前年比で2倍以上に跳ね上がる可能性が指摘されています。 ・身内企業への契約拒否: 2025年末には、Samsungの半導体部門が、自社のモバイル部門からの「DRAMの長期供給要請」を拒否し、高騰する市場価格での短期契約を強いたというリークも報じられました。利益最大化のためには身内にすら妥協しないという強気な姿勢の表れです。 ・仮需(買い占め)の徹底排除: 2026年1月のNikkei Asiaの報道によれば、メモリ大手3社は顧客が在庫を不当に溜め込むのを防ぐため、最終納入先や実需の開示を厳しく要求するようになっています。 メーカー側は、「今後の安定供給を約束してほしければ、現在の高い価格設定のまま、複数年にわたる購入契約を結ぶこと」を事実上強要しています。これを拒否してスポット市場(その都度買い)に頼ろうとすれば、納期が数ヶ月単位で遅れたり、さらに釣り上げられた価格で買わざるを得ない状況に追い込まれます。 この結果、市場全体のメモリ取引価格が高止まりしたまま固定化され、産業用PCの構成部材としてのメモリ単価が下がりにくい構造が形成されています。

産業用PCユーザーが直面する具体的な影響

こうした生産リソースの偏りは、現場の産業用PC運用に明確な影響を及ぼし始めています。 スポット価格の異常な高騰: 供給が絞られたことで現物(スポット)市場が影響を受けており、一部の主要なDRAMパッケージの現物価格は、2025年の安値から大幅に急騰し、特定のモデルでは数百パーセントもの上昇を記録しているというデータもあります。 保守部材・増設用メモリの確保リスク: 汎用DRAMが「メーカーにとって優先度の低い製品」になりつつあるため、今後も納期の長期化が懸念されています。将来的なシステムの増設や保守修理の際、同スペックのメモリが市場で枯渇している、あるいは非常に高値でしか調達できないリスクが高まっています。

今後の展望と参考にすべき視点

大口のグローバル企業ですら交渉がままならない状況に置かれている中、産業用・汎用PC市場に回ってくるメモリの価格がすぐに下落するとは考えにくいのが現状です。 各種市場レポートによれば、主要メーカーの新たな工場が本格稼働し、供給不足が緩和され始めるのは「2027年後半から2028年以降」になると予測されています。 かつてのような数ヶ月待てば価格が落ち着くというサイクルに依存するのは、現況では非常にリスクが高いと言わざるを得ません。今後、産業用PCの新規導入やリプレースをご検討される際は、こうしたメーカー主導のいびつな市場構造を前提とし、将来的な部材確保の難航リスクを避けるため、初期段階から余裕を持った構成を検討するなど、中長期的な視点でのシステム設計が不可欠となっています。